근로자가 휴가로 사용할 수 있는 기한 내에 연차유급휴가를 모두 사용하지 못한 경우 사용되지 않은 휴가에 대한 임금을 사용자가 지급해야 하는데, 이를 ‘연차유급휴가 미사용수당’이라고 합니다. 본 안내문에서는 연차유급휴가 미사용수당의 지급 시기와 기준, 그리고 실무에서 발생할 수 있는 주요 사항을 다음과 같이 안내드리고자 합니다.

Ⅰ. 연차유급휴가 미사용수당의 지급기준 및 지급시기

1. 재직근로자에 대한 지급기준과 지급시기

(1) 통상임금 지급 원칙

연차유급휴가 미사용수당은 통상임금 또는 평균임금을 기준으로 지급할 수 있습니다. 그러나 단체협약이나 취업규칙 등에 별도 규정이 없는 경우, 통상임금을 기준으로 지급하는 것이 원칙입니다(대법원 선고 1990.12.26, 90다카12493 판결).

계산식 : 미사용 휴가일수 × (시간당 통상임금 × 1일 소정근로시간)(2) 지급기준

재직 중인 근로자가 발생한 연차휴가를 모두 사용하지 않았거나, 사용자가 연차휴가 사용촉진 조치를 하지 않은 경우, 사용자는 미사용 휴가일수에 대해 휴가사용기간이 종료되는 시점에 수당으로 지급해야 합니다.

이때 연차유급휴가 미사용수당은 최종 휴가 청구권이 있는 달의 임금지급일 기준 통상임금으로 산정·지급해야 합니다. 예를 들어, 연도 중 임금이 상승했다면 상승된 통상임금을 기준으로 계산해야 합니다.

(3) 지급시기

연차유급휴가 미사용수당은 휴가청구권이 소멸된 다음 날 이후, 최초로 도래하는 정기임금지급일(급여일)까지 지급해야 합니다.

1) 입사일 기준으로 연차휴가를 관리하는 경우

근로자의 입사일 기준으로 연차유급휴가사용기간(1년)이 종료된 이후, 입사일 다음 날부터 최초로 도래하는 정기 임금지급일까지 지급해야 합니다.

2) 회계연도 기준으로 연차휴가를 관리하는 경우

연차유급휴가사용기간이 매년 12월 31일에 종료되는 경우, 그 다음 날(1월 1일) 이후 최초의 정기임금지급일(통상 1월 급여일)까지 지급해야 합니다.

3) 계속근로 1년 미만인 기간에 대한 연차휴가

근로기준법 제60조에 따르면, 계속 근로 1년 미만인 근로자의 연차유급휴가는 입사일부터 최초 1년의 근로가 끝날 때까지 사용할 수 있습니다(11개월간 사용 가능).

① 지급 시점

입사일이나 회계연도 기준 관리 방식과 관계없이, 계속 근로 1년 미만인 기간에 발생한 연차유급휴가는 입사일부터 1년이 되는 날 다음 날부터 최초로 도래하는 정기 임금지급일까지 연차유급휴가 미사용수당을 지급해야 합니다.

② 회계연도 기준 관리 시 유의사항

근로자와 합의(취업규칙, 단체협약)를 통해 연차유급휴가를 회계연도 기준으로 1년간 사용하기로 한 경우, 연도 중 입사자의 월별 개근으로 발생한 연차유급휴가는 다음 회계연도가 시작된 시점부터 1년간 사용할 수 있습니다. 이 경우 연차유급휴가 미사용수당은 회계연도 종료일 다음 날(통상 1월 급여일)에 지급합니다.

2023년 7월 1일 입사자의 경우, 원칙적으로 계속 근로 1년 미만 동안 발생한 연차유급휴가는 2024년 6월 30일까지 사용해야 합니다. 만약 사용하지 않았다면 미사용 휴가에 대한 수당을 보상해야 합니다.

단, 근로자와의 합의를 통해 2024년 12월 31일까지 사용기한을 연장할 수 있습니다. 이 경우, 미사용수당은 2025년 1월 정기 임금지급일에 지급합니다.

2. 퇴직근로자에 대한 지급기준과 지급시기

(1) 지급시기와 지급기준

퇴직 시 근로자가 사용하지 못한 연차휴가에 대해서는 미사용 휴가일수만큼 통상임금을 기준으로 수당을 지급해야 합니다.

퇴직하는 근로자에게는 퇴직일로부터 14일 이내에, 해당 시점(퇴직하는 달)의 통상임금을 기준으로 연차유급휴가 미사용수당을 지급해야 합니다.

(2) 회계연도 기준 관리 시 정산방법

1) 퇴직 시 총 휴가일수가 입사일 기준으로 산정한 휴가일수에 미달하는 경우

미달하는 휴가일수에 대해 연차유급휴가 미사용수당을 정산하여 지급해야 합니다(근기 68207-620, 2003.05.23.).

2) 퇴직 시 총 휴가일수가 입사일 기준 산정보다 많은 경우

근로계약서나 취업규칙에서 별도로 정한 내용이 없는 한, 근로자에게 유리한 기준을 적용해야 하므로, 회계연도 기준으로 산정한 휴가일수를 적용해 미사용수당을 지급해야 합니다(근로기준과-5802, 2009.12.31, 임금근로시간정책팀-489, 2008.02.28. 등).

Ⅱ. 연차유급휴가미사용수당과 퇴직급여제도

1. 연차유급휴가미사용수당과 확정기여형(DC) 퇴직연금제도

근로자퇴직급여보장법 제19조에 따라 확정기여형(DC) 퇴직연금제도를 설정한 사용자는, 같은 법 제20조에 따라 근로자의 연간 임금총액의 1/12 이상에 해당하는 부담금을 현금으로 DC형 퇴직연금 계정에 납입해야 합니다.

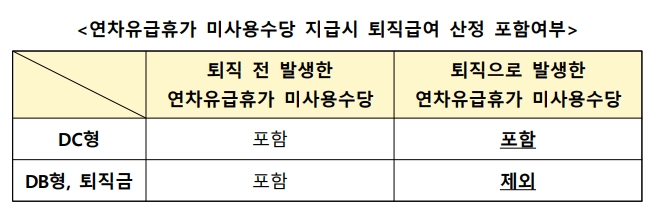

이때 ‘연간 임금총액’이란 해당 사업연도 동안 근로자에게 지급된 모든 임금을 의미합니다. 따라서 전전년도에 발생한 연차휴가의 미사용수당뿐만 아니라, 퇴직 시 지급사유가 발생한 연차휴가 미사용수당도 근로의 대가로 지급된 임금에 포함됩니다. 이에 따라 DC형 퇴직연금제도의 부담금 산정 시 퇴직으로 인해 발생한 연차휴가 미사용수당 역시 포함하여 계산해야 합니다(퇴직연금복지과-756, 2016.2.23., 퇴직연금복지과-87, 2008.4.1.).

2. 연차유급휴가 미사용수당과 확정급여형(DB) 퇴직연금제도 및 퇴직금제도

확정급여형(DB) 퇴직연금제도와 퇴직금제도는 모두 근로기준법에 따라 평균임금을 산정하여 계산합니다. 평균임금을 산정할 때 퇴사 전 이미 발생한 연차유급휴가 미사용수당은 해당 수당액의 3/12가 평균임금에 포함됩니다.

그러나 퇴직 시 지급사유가 발생한 연차유급휴가 미사용수당은, 평균임금의 정의상 산정사유 발생일(퇴직) 이전에 해당 근로자에게 지급된 임금이 아니기 때문에 평균임금 산정 기준임금에 포함되지 않습니다(임금근로시간 정책팀-3295, 2007.11.5.). 이는 확정기여형(DC) 퇴직연금제도와의 주요 차이점 중 하나입니다.

연차유급휴가 미사용수당 정산에 대하여 궁금한 점이 있으시거나 도움이 필요하신 경우 노무법인 의연으로 연락 주시기 바랍니다.

끝.

박윤섭 노무사 | 070-4771-0140 | parkys@eylabor.net |

권오상 노무사 | 070-8666-6844 | kwonos@eylabor.net |

박재훈 사무장 | 070-8666-0022 | parkjh@eylabor.net |

전수정 노무사 | 070-8666-0033 | jeonsj@eylabor.net |

1566-8131